Tại Nhật Bản, những năm gần đây, ngày càng tăng số lượng các hộ gia đình có thu nhập kép. Cả vợ và chồng cùng đi làm, có thu nhập ổn định. Thay vì chỉ ở nhà toàn thời gian để chăm con và lo việc nhà, phụ nữ bước ra xã hội, xây dựng sự nghiệp.

Theo Nikkei, điều này dẫn tới ngày càng nhiều hộ chọn “khoản vay theo cặp” khi mua nhà. Trước đây, hầu hết gia đình mua nhà sẽ chọn chỉ vợ hoặc chồng đứng tên vay ngân hàng mua nhà. Nhưng hiện nay, họ chọn hai người sẽ cùng đứng tên hai khoản vay song song.

Khoản vay theo cặp là phương thức trong đó cả vợ và chồng vay tiền từ cùng một tổ chức tài chính để mua một tài sản. Trong nhiều trường hợp, vợ và chồng còn là người đồng bảo lãnh cho các khoản nợ của bên kia. Quyền sở hữu tài sản đứng tên chung với tỷ lệ góp vốn bằng nhau, hoặc khác nhau. Vì có hai khoản vay nên loại lãi suất và các điều kiện vay khác có thể được quy định cho từng khoản vay.

Ví dụ: nếu vay tổng cộng 5.000 man, một người có thể vay 3.000 man với lãi suất cố định trong 35 năm và người kia có thể vay 2.000 man với lãi suất biến động trong 20 năm.

Ưu điểm lớn

Một trong những ưu điểm của khoản vay theo cặp là bạn có thể tăng số tiền vay.

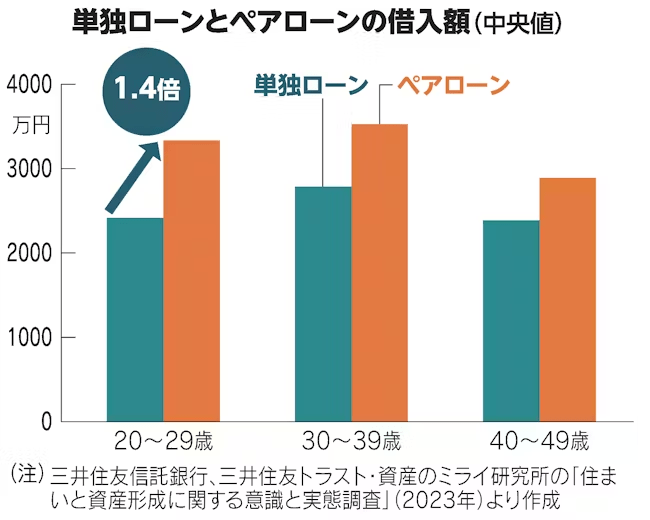

Trong khảo sát vào tháng 1/2023 của Viện nghiên cứu tài sản tương lai Sumitomo Mitsui Trust, đã so sánh số tiền vay trung bình cho các khoản vay đơn lẻ và các khoản vay theo cặp.

Kết quả chỉ ra, số tiền vay cho các khoản vay theo cặp cao hơn 40% so với các khoản vay đơn lẻ đối với những người ở độ tuổi 20, và cao hơn 30% với người tuổi 30.

Bên cạnh đó, gia đình bạn sẽ nhận lợi ích về thuế.

Khoản khấu trừ thế chấp, cho phép khấu trừ 0,7% số dư thế chấp vào cuối năm vào thuế thu nhập trong tối đa 13 năm, có thể được sử dụng cho cả hai vợ chồng.

Ngoài ra, khi bán nhà, còn được “khoản khấu trừ đặc biệt 3.000 man khi chuyển nhượng tài sản nhà ở” cho phép miễn thuế lên tới 3.000 man tiền lãi vốn. Điều này cũng áp dụng cho cả hai vợ chồng nếu đáp ứng được các điều kiện, khiến lãi vốn được miễn thuế lên tới tối đa 6.000 man. Nếu căn nhà của bạn ở các thành phố lớn và tăng giá trị đáng kể vào thời điểm bán trong tương lai thì số tiền được khấu trừ lớn có thể là một lợi thế.

Nhưng nhược điểm, rủi ro cũng cao

Khi vợ chồng bạn chọn khoản vay theo cặp, bạn sẽ có trách nhiệm hoàn trả các khoản nợ của người kia ngoài khoản nợ của mình. Người bảo lãnh về cơ bản sẽ chịu trách nhiệm trả nợ giống như người mắc nợ. Nếu người kia không trả được nợ do thu nhập bị giảm hoặc vì lý do khác, bạn sẽ có nghĩa vụ hoàn trả các khoản nợ của bên kia trong khi tiếp tục trả khoản vay của chính mình.

Vì lý do này, bạn cần tính toán kỹ số tiền sẽ vay, không vay quá nhiều. Cũng nên xem xét khả năng thu nhập và chi tiêu của gia đình sẽ thay đổi trong tương lai. Ví dụ, khi con chào đời, thu nhập của một bên vợ hoặc chồng có thể giảm do phải nghỉ chăm con. Hoặc sau này chỉ làm việc bán thời gian.

Bên cạnh đó, nếu xảy ra ly hôn hoặc đột tử sẽ là rủi ro lớn cho khoản vay.

Nguy cơ lớn nhất là ly hôn. Theo thống kê, tỉ lệ ly hôn nhiều nhất xảy ra ở các cặp vợ chồng sống với nhau dưới 5 năm. Khi một người sở hữu nhà và đứng tên vay, thì sau ly hôn, khoản vay cũng vẫn chuyển thành một khoản nợ duy nhất. Nhưng trong trường hợp vay theo cặp, nếu ly hôn sau vài năm kết hôn, hầu hết các ngân hàng sẽ không cho phép thay đổi thành một khoản vay, trừ khi bạn trả nợ sớm trước hạn. Một số người chọn phương án bán nhà. Tuy nhiên, nếu tài sản chỉ có thể được bán với giá thấp hơn số dư nợ vay và số dư còn lại không thể trang trải được thì việc trả nợ sẽ tiếp tục ngay cả sau khi ly hôn.

Hơn nữa, bạn cũng cần cân nhắc trong trường hợp một trong hai người qua đời đột ngột. Trong khoản vay theo cặp, mỗi người sẽ mua bảo hiểm nhân thọ tín dụng nhóm – sẽ thanh toán số dư khoản vay còn lại bằng tiền bảo hiểm trong trường hợp con nợ qua đời. Tuy nhiên, bảo hiểm nhân thọ tín dụng nhóm sẽ chỉ thanh toán khoản nợ của người đã qua đời, còn khoản nợ của người kia sẽ vẫn còn.

Chúc bạn có lựa chọn sáng suốt!