Chỉ còn vẻn vẹn một tuần nữa sẽ kết thúc năm 2024. Tình hình tài chính của bạn và gia đình năm nay như thế nào?

Đức Huy, một thực tập sinh năm hai ở Kumamoto cho biết, năm 2024 tương đối ổn định so với năm đầu tiên Huy đến Nhật. “Em đã quen việc, số giờ tăng ca nhỉnh hơn nên năm nay có lẽ thu nhập tốt hơn xíu. Nhưng chưa biết tiết kiệm được chính xác bao nhiêu vì em chưa tính”.

Còn chị Thu Hà, sống tại Saitama chia sẻ, năm nay có lẽ không tiết kiệm được bằng năm trước, do giá cả sinh hoạt tăng cao, trong khi lương thưởng không nhích thêm. “Chồng em lương về tay 26-27man, em làm baito, nuôi hai đứa con. Giờ giá cả cao quá, từ gạo tới điện, gas cái gì cũng tăng. Em ít cộng sổ, vì có đồng nào xào đồng ấy, không dư được mấy”.

Theo bà Ninomiya Kiyoko, chuyên gia tài chính cá nhân, dù bạn tiêu nhiều hay tiêu ít, vẫn nên ghi chép chi tiêu hàng tháng. Vào những ngày cuối năm, nên rà soát và kiểm tra tình hình tài chính cá nhân diễn ra trong năm vừa qua.

Tài chính cá nhân là việc quản lý các nguồn thu nhập, chi tiêu, tiết kiệm, đầu tư… của một cá nhân hay hộ gia đình. Nhiều người nghĩ 35-40 tuổi mới cần quản lý tài chính cá nhân vì lúc đó đã có một mức thu nhập hay tài sản khá ổn định. Nhưng chuyên gia cho rằng, bạn càng trẻ thì việc quản lý tài chính càng quan trọng. Khi nhìn kỹ được dòng tiền trong năm qua, cả nguồn thu nhập và các khoản chi tiêu, sẽ giúp bạn hoạch định kế hoạch tài chính cho năm mới. Từ đó điều chỉnh nguồn thu nhập, chi tiêu, tiết kiệm và đầu tư hiệu quả hơn.

Cách làm như dưới đây:

1/ Nhìn lại tình hình tài chính cá nhân năm 2024

Bước 1: Tóm tắt thu nhập từ công việc chính

Bạn cộng thu nhập của mình trong năm để biết rõ số tiền kiếm được. Bạn cộng tiền lương hàng tháng và tiền thưởng của công ty.

Bước 2: Ghi lại thu nhập phụ

Lập danh sách các khoản như: tiền hoàn thuế, thu nhập từ công việc phụ, thu nhập từ bán đồ thanh lý trên các ứng dụng chợ trời… Nhớ lại xem bạn đã sử dụng những khoản này cho chi phí sinh hoạt hay để tiết kiệm.

Bước 3: Kiểm tra những thay đổi về thu nhập

Bạn cộng số tiền ở bước 1 và bước 2, để xem tổng thu nhập năm nay đã tăng hay giảm so với năm trước.

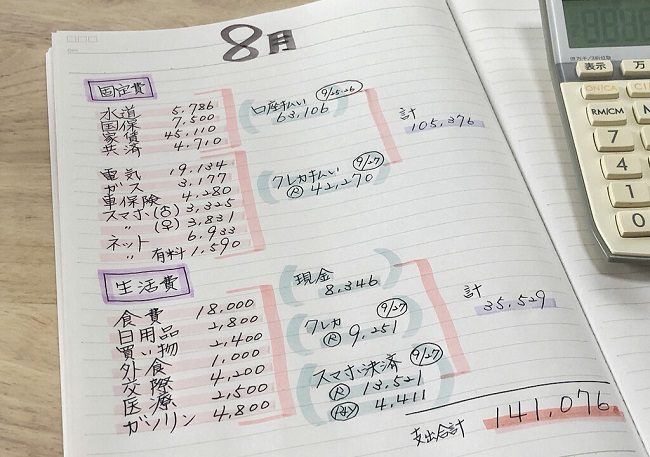

Bước 4: Thống kê các khoản chi phí trong năm

Việc này sẽ dễ dàng hơn nếu hàng tháng bạn đã ghi lại số tiền chi tiêu. Bạn có thể chia thành khoản chi phí cố định và chi phí biến đổi.

- Chi phí cố định:

Là những khoản tiền cố định luôn cần để tiêu hàng tháng, ví dụ như tiền thuê nhà, phí bảo hiểm, phí thuê bao điện thoại, tiền điện-nước-gas…

- Chi phí biến đổi:

Là các chi phí thay đổi hàng tháng, như ăn uống, du lịch, mua sắm… Bạn nên kiểm tra xem trong 12 tháng thì các khoản này có chênh lệch nhau nhiều không, tháng nào lãng phí nhất và lý do tại sao.

Ngoài ra, hãy kiểm tra sổ tài khoản của gia đình, sổ tiết kiệm và bảng sao kê thẻ tín dụng để xem bạn đã chi bao nhiêu, vào việc gì. Đặc biệt kiểm tra chi tiêu thẻ tín dụng, vì thói quen quẹt thẻ khi mua sắm có xu hướng khiến mọi người chi tiêu nhiều hơn và đôi khi mua những thứ xa xỉ hoặc không cần thiết sử dụng. Nhiều người sốc khi nhìn lại thấy mình đã tiêu tới 30man cho chi phí làm đẹp hoặc uống rượu.

Bước 5: Kiểm kê tài sản

Vào cuối năm, bạn nên tổng kết lại xem các khoản tiết kiệm, tài chính của bạn và gia đình đã thay đổi như thế nào so với cuối năm ngoái. Bạn có đạt được mục tiêu đặt ra đầu năm không? Điều quan trọng là kiểm tra số tiền mặt, tiền gửi tiết kiệm, số dư của các sản phẩm tài chính, đồng thời suy nghĩ về cách bạn sẽ tích lũy tài sản cho năm tới.

2/ Chúng ta sẽ làm gì vào năm tới?

Sau khi thống kê và nhìn lại tình hình tài chính năm 2024, đây là lúc bạn đặt các mục tiêu cho năm mới 2025.

Mục tiêu thu nhập

Dựa trên thu nhập của năm nay, hãy nghĩ xem bạn có thể tăng thêm bao nhiêu trong năm sau. Bằng cách lập kế hoạch cho các công việc phụ, nâng cao kỹ năng, bạn có thể tìm được nguồn thu nhập trong tương lai.

Viết ra các khoản chi phí tiềm ẩn

Ví dụ sang năm bạn sẽ học bằng lái xe, hoặc sang năm con bạn vào cấp 1, cần chi phí học phụ đạo và mua sắm đồ dùng học tập… Nên viết ra các khoản chi phí dự kiến sẽ tiêu đến trong năm sau để cân đối ngân sách chi tiêu hợp lý.

Đặt mục tiêu tiết kiệm và đầu tư

Không có gì đáng ngạc nhiên khi một trong những giải pháp tài chính hàng đầu là tiết kiệm nhiều tiền hơn. Tiết kiệm cũng tạo điều kiện cho bạn lập quỹ dự phòng khẩn cấp. Quỹ này tương đương 3-6 tháng chi tiêu, tùy thuộc vào việc bạn đã có người phụ thuộc hay bảo hiểm nhân thọ chưa.

Ngoài ra, khi tích lũy được tiền, nhiều người chuộng gửi ngân hàng. Có hai lưu ý trong bối cảnh hiện tại. Đầu tiên, bạn cần biết rằng, gửi tiết kiệm ở ngân hàng Nhật có lãi suất rất thấp, “gần như bằng 0”. Bạn nên gửi ngân hàng ở Việt Nam. Thứ hai, so sánh lãi suất giữa các nhà băng trên thị trường để chọn ra đơn vị có mức lãi suất cao và an toàn.

Sau khi chọn được ngân hàng gửi tiết kiệm, bạn có thể chuyển tiền yên Nhật về Việt Nam bằng cách gửi qua dịch vụ chuyển tiền DCOM Money Express vô cùng nhanh chóng và tiện lợi. Bạn có thể nhận tiền bằng tài khoản ngân hàng, nhận tiền mặt tại ngân hàng hoặc DCOM sẽ giao tiền tận tay cho người thân của bạn ở Việt Nam.

Với danh mục đầu tư trong năm 2025, bạn muốn rót tiền vào vàng, chứng khoán, chứng chỉ quỹ… đều cần nghiên cứu kỹ lưỡng. Hiện nay thị trường khá biến động, chuyên gia khuyên nên để trứng trong nhiều giỏ.

Hi vọng những chia sẻ hữu ích trên đây sẽ giúp bạn tổng kết tài chính cá nhân trong năm 2024 và có một khởi đầu tốt đẹp vào năm 2025.